Konec levných hypoték? Jak proměnit hrozbu v největší finanční výhru roku 2026

Banky to milují, Vy ne? Většina z nás vnímá refinancování hypotéky jako nutné zlo, jako byrokracii, kterou musíme podstoupit, abychom si zajistili o desetinu nižší úrok. Banky tento narativ s radostí podporují. Proč? Protože zatímco se soustředíte na kosmetickou slevu na splátce, banka profituje z informací, které Vám záměrně neřekne. Refinancování však není jen o […]

Banky to milují, Vy ne?

Většina z nás vnímá refinancování hypotéky jako nutné zlo, jako byrokracii, kterou musíme podstoupit, abychom si zajistili o desetinu nižší úrok. Banky tento narativ s radostí podporují. Proč? Protože zatímco se soustředíte na kosmetickou slevu na splátce, banka profituje z informací, které Vám záměrně neřekne.

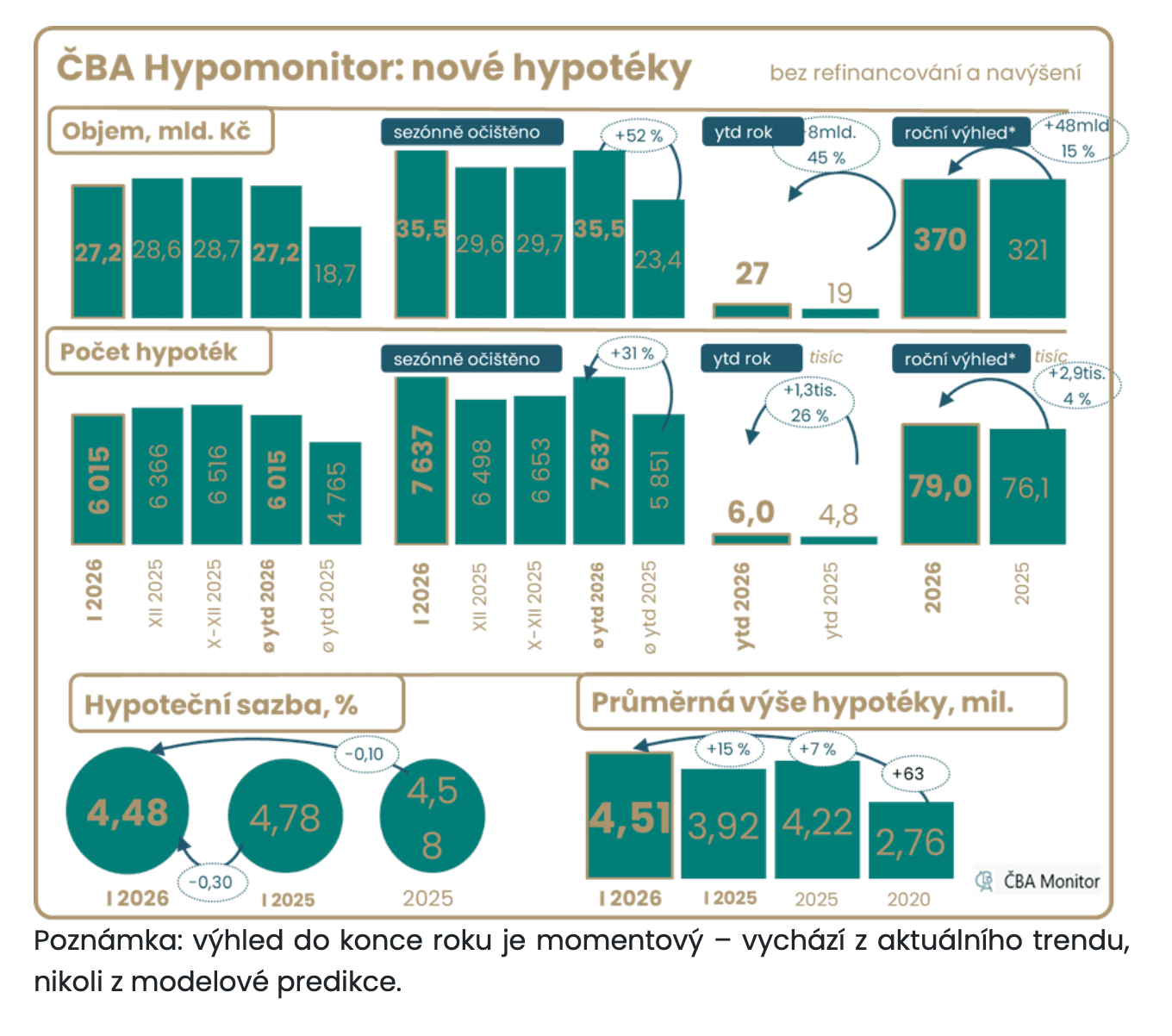

Refinancování však není jen o úrokové sazbě. Je to jediný moment za několik let, kdy máte legální a radikální příležitost změnit celou strukturu svého majetku. V roce 2026, kdy geopolitická nejistota (válka v Perském zálivu) tlačí úrokové swapy nahoru a banky zdražují o půl procenta za týden, končí fixace u ohromujících 460 mld. Kč v objemu hypoték. To je dvakrát více než v minulém roce, což znamená, že refinancování zasáhne zhruba 130 000 rodin.

🎥 Podívejte se na video, kde vysvětluji, proč je čekání na dopis od banky finanční sebevražda:

Problém: Proč banky mlčí a na čem vydělávají?

Banky mají jasný zájem na tom, abyste jednali v časové tísni. Posílají dopisy na poslední chvíli, aby minimalizovaly Váš prostor pro vyjednávání a strategické plánování. Chtějí, abyste podepsali jejich nabídku bez hlubší analýzy.

Skutečná bolest refinancování není v samotné splátce, ale v chybách, které se dají řešit dopředu. Úroková sazba se neřeší poslední týden, ale je to dlouhodobý proces. Už dnes, s vědomím rostoucích úrokových sazeb (průměrná sazba kolem 4,93 %, ale hrozí nárůst nad 6 %), můžeme rezervovat aktuální, levnější úrok, než jaký bude k dispozici za půl roku. Banka Vám to neřekne, protože na Vaší nevědomosti vydělává mnohem více. Čekání na pokles sazeb je v současné situaci v dubnu 2026 to nejdražší rozhodnutí, které můžete udělat.

Řešení: 4 strategie, jak využít refinancování pro Váš prospěch

Bohatí lidé hrají jinou hru. Využívají svůj majetek k růstu dalšího bohatství a nesoustředí se pouze na desetiny procent úroku. Zde jsou čtyři klíčové strategie, které detailně rozebírám ve svém novém videu:

1. Zvýšení ceny Vaší nemovitosti (LTV): Za poslední tři roky vzrostly ceny nemovitostí o desítky procent. Pokud je poměr LTV (Loan-to-Value) Vašeho dluhu vůči nemovitosti pod 80 %, můžete při refinancování požádat banku o peníze navíc. Tyto prostředky získáte za levný úrok a můžete je využít na rekonstrukci, tepelné čerpadlo, bazén nebo novou kuchyň. Je to mnohem výhodnější než spotřebitelský úvěr s úroky 8–10 %.

2. Uvolnění majetku z dojištění: Mnoho lidí řešilo hypotéku s pomocí rodiny, kdy byla nemovitost rodičů použita jako dojištění. Díky nárůstu hodnoty Vaší nemovitosti můžete nyní tuto zástavu uvolnit. To přináší klid do rodiny a umožňuje rodičům využít jejich nemovitost pro jiné účely, například pro dalšího člena rodiny nebo investiční byt. Banka Vám to bez refinancování neumožní, protože je potřeba nový odhad a s ním spojené náklady.

3. Úprava zajištění a majetkového vypořádání: Refinancování je ideální příležitost pro úpravu majetkového vypořádání v případě dědictví, vyplacení, rozvodu nebo změny partnera v hypotéce. Uprostřed fixace můžete doložit příjmy dalšího žadatele, vyvázat osobu a poplatky za tento úkon budou levnější než mimo fixaci. Získáte tak čistý stůl, můžete změnit banku, upravit délku splácení a zajistit si nejlepší cashflow pro Vaši rodinu.

4. Refinancování jako příležitost pro růst majetku (pro investory): Pokud Vaše nemovitost narostla na ceně, máte v ní „volnou equity“. Banka tento rozdíl v zástavní hodnotě bere jako peníze, které lze vytáhnout. Namísto šetření milionů na další akontaci můžete využít svůj stávající byt jako ručení. Úrok je daňově uznatelný, nájemník Vám může platit hypotéku, majetek roste a ještě si můžete odečíst daňové náklady. Toto je hra, kterou hrají bohatí – využívají svůj majetek pro růst dalšího bohatství.

🎥 Všechny tyto strategie ukazuji na konkrétních příkladech ve videu zde: https://youtu.be/WySw3QiE3kg?si=ax5ifZJv0Qo_t6SO

Závěr: Hypotéka je nástroj, ne pán

Pamatujte, hypotéka je pouze nástroj, produkt jako každý jiný. A jako každý nástroj se musí umět používat, aby sloužil Vám, a ne aby Vás ovládal a nutil Vás být ve stresu. Krátkodobé řešení pouze úrokové sazby nedává dlouhodobě smysl. Je potřeba na to koukat v celkovém kontextu Vašeho majetku a plánů na další léta a životní etapy.

Pokud podnikáte, je správné nastavení cashflow firmy a dlouhodobá strategie klíčové pro budoucí refinancování. Nechceme, abyste jen spláceli. Chceme Vám pomáhat budovat a růst Váš majetek.

Akce: Pokud Vás tyto strategie zaujaly a chcete zjistit, jak je aplikovat na Vaši situaci, podívejte se na celé video a rezervujte si schůzku zdarma. Zjistěte, jak proměnit povinnou událost v největší finanční výhru roku 2026.

Podívejte se na další příspěvky

Většina lidí si myslí, že ekonomika je nuda plná tabulek a složitých grafů. To je ten první špatný úhel pohledu. Ve skutečnosti je ekonomika o jediné věci: o vaší svobodě a o tom, kolik peněz vám na konci dne zůstane v kapse. Do nového dílu mého podcastu přijala pozvání Ing. Vladislava Matasová, expertka na daně a ekonomické poradenství […]

Finance jsou dnes plné informací, názorů, zkratek a občas i kauz. Pro spoustu lidí je pak těžké poznat, komu věřit a jak se rozhodovat tak, aby to dávalo smysl dlouhodobě. Právě proto jsem natočil nový díl podcastu, kde jdu s hostem do praxe: co je moderní finanční plánování, jak si vybrat finančního poradce a proč je […]

Ve čtvrtek 12. 2. 2026 jsme se v Brně potkali na výroční konferenci BEplan Česko–Slovensko, kde jsme symbolicky uzavřeli uplynulý rok. Veletrh a setkání s finančními partnery Součástí dne byl také veletrh a networking, kde jsme se potkali se zástupci finančních institucí – finančními domy, bankami, investičními společnostmi a dalšími partnery. Tohle je pro nás důležité nejen z pohledu […]

Rok 2026 rozjíždíme ve velkém: vyšel nový díl mého podcastu – a poprvé z našeho nového studia v Plzni. Jako moderátor jsem chtěl, aby tohle byla epizoda, která bude mít skutečnou hodnotu pro lidi z praxe: pro kupující, prodávající i pro ty, kteří se zajímají o podnikání, investice a realitní business. Hostem je Jan Burgstaller (Vision Reality) a pokud […]

Tento článek píšu prakticky pro vás, moje klienty (a lidi, kteří řeší hypotéky, pojištění a dlouhodobé finance). Cíl je jednoduchý: vědět, co nás čeká, co nepromeškat a co zkontrolovat hned. Co nás čeká: vlna končících „levných“ fixací hypoték V letech 2026–2027 bude končit fixace u největšího objemu aktuálně poskytnutých hypoték. ČNB uvádí, že v roce 2026 […]