Finance 2026: Co nás čeká? Co využít? Blíží se konec „levných“ fixací hypoték?

Tento článek píšu prakticky pro vás, moje klienty (a lidi, kteří řeší hypotéky, pojištění a dlouhodobé finance). Cíl je jednoduchý: vědět, co nás čeká, co nepromeškat a co zkontrolovat hned. Co nás čeká: vlna končících „levných“ fixací hypoték V letech 2026–2027 bude končit fixace u největšího objemu aktuálně poskytnutých hypoték. ČNB uvádí, že v roce 2026 […]

Tento článek píšu prakticky pro vás, moje klienty (a lidi, kteří řeší hypotéky, pojištění a dlouhodobé finance). Cíl je jednoduchý: vědět, co nás čeká, co nepromeškat a co zkontrolovat hned.

Co nás čeká: vlna končících „levných“ fixací hypoték

V letech 2026–2027 bude končit fixace u největšího objemu aktuálně poskytnutých hypoték. ČNB uvádí, že v roce 2026 bude končit fixace u úvěrů se zůstatkem jistiny cca 460 mld. Kč a u těchto úvěrů je průměrná sazba kolem 3,3 % – což je přesně ten rozdíl, který může po refixaci znamenat citelný skok ve splátce.

Zdroj (ČNB):

Prakticky: pokud vám končí fixace v roce 2026, dává smysl začít řešit varianty s předstihem – ať máte čas vyjednat sazbu, nastavit strategii a nejste pod tlakem termínů.

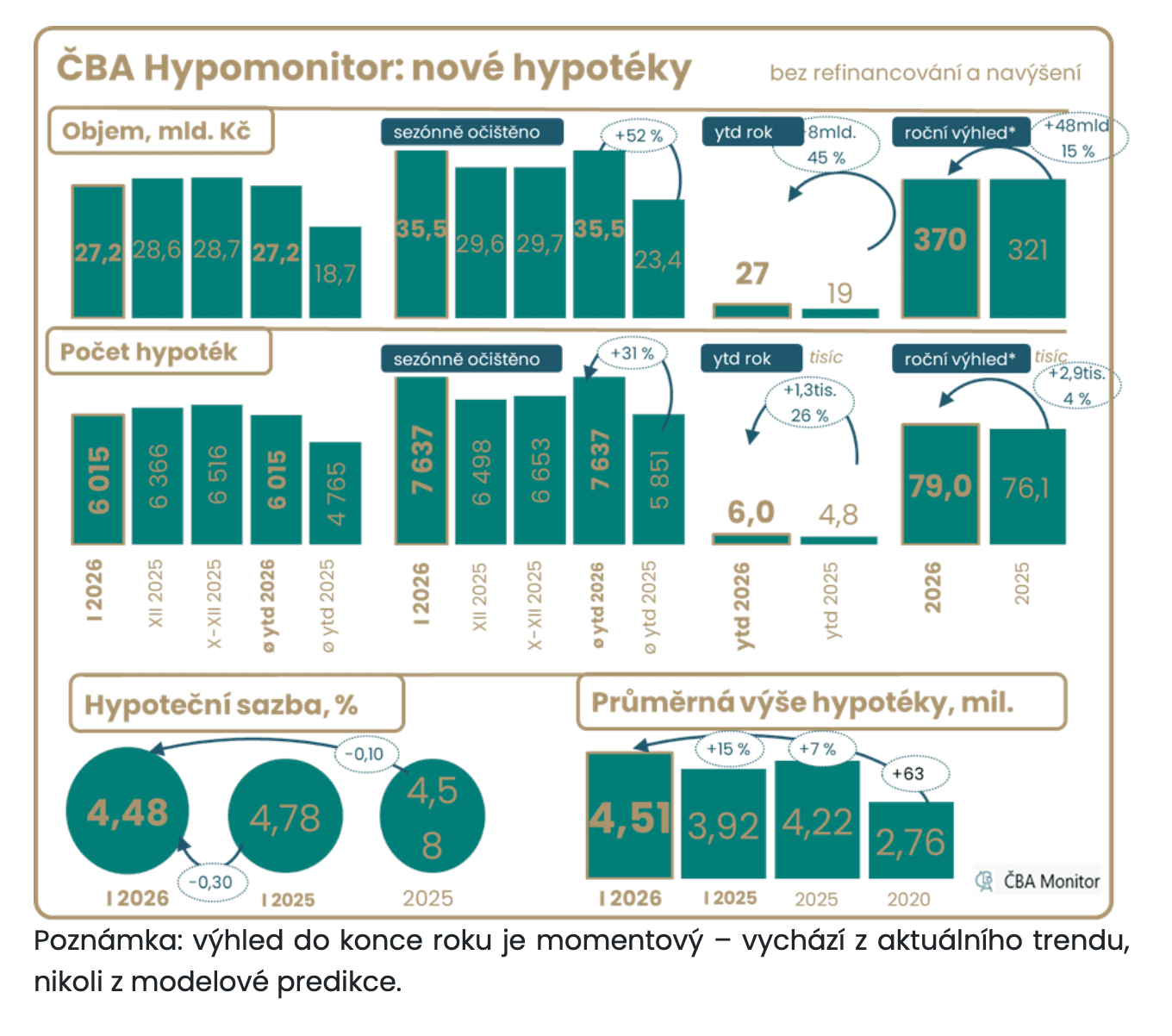

1) Hypotéky pod kontrolou: jak poznat, jestli nepřeplácíte

Aktuálně se u nových hypoték pohybujeme (tržně) kolem 4,48 % u realizovaných sazeb. To je průměr trhu – ne vaše individuální nabídka.

Zdroj (ČBA Hypomonitor, 16. 2. 2026):

https://www.cbamonitor.cz/aktuality/cba-hypomonitor-zacatek-roku-2026-prinesl-silny-objem-hypotek

Já v praxi často vidím, že když banka nabídne „první návrh“, bývá prostor to zlepšit – hlavně u lidí, kteří jsou bonitní a mají rozumné LTV.

Co z toho plyne prakticky (pro vás):

- pokud jste bonitní klient (příjem, historie, LTV), často se dá dostat na lepší čísla než „průměr“,

- největší prostor je u lidí, kterým končí fixace, nebo u těch, kteří refinancují.

Co nás skutečně čeká

V letech 2026–2027 skončí fixace u významného objemu hypoték. Část klientů přejde na vyšší sazby, část bude řešit refinancování, jiní poprvé začnou aktivně přemýšlet nad strukturou svého zadlužení.

Tohle období přinese:

- tlak na rodinné rozpočty

- větší konkurenci bank o kvalitní klienty

- prostor pro vyjednávání

- zvýšený zájem o refinancování

Kdo bude připravený, bude mít výhodu.

Kdo začne řešit situaci až po dopisu z banky, bude jednat pod tlakem.

Kdy začít řešit konec fixace

Ideální čas začít je 9–12 měsíců před koncem fixace.

Proč tak brzy?

Protože máte prostor:

- sledovat vývoj sazeb

- připravit si bonitu – příjmy.

- optimalizovat příjmy a závazky

- oslovit více bank

- vyjednávat

Ve chvíli, kdy máte čas, máte i lepší pozici.

Jak jednat s bankou

Častá chyba je přijmout první nabídku, kterou banka pošle.

Banky vědí, že většina klientů nechce řešit změnu.

Proto bývá první nabídka spíše administrativní než konkurenční.

Vyjednávání dává smysl zejména tehdy, pokud:

- máte vyšší příjem než při sjednání úvěru

- mát dostatečnou hodnotu zástavy

- máte dobrou platební historii

- nemáte další problematické závazky

Dobře připravený klient je pro banku hodnotný klient.

Kdy dává smysl refinancování

Refinancování není jen o sazbě.

Je to nástroj, jak přenastavit hypotéku podle aktuální životní fáze.

Může dávat smysl například tehdy, když chcete:

- upravit délku splatnosti

- změnit výši splátky podle aktuálního cashflow

- konsolidovat jiné úvěry

- uvolnit část kapitálu

- nastavit úvěr v souladu s investiční strategií

Hypotéka by neměla být izolované rozhodnutí.

Měla by zapadat do celkového finančního plánu.

2) Daňové úlevy: jak získat až 11 280 Kč ročně (DIP + penzijko)

Tady je férově jedna z nejlepších „legálních“ příležitostí. Kombinací DIP (dlouhodobý investiční produkt) a doplňkového penzijního spoření (DPS) se dá dostat až na 11 280 Kč ročně (typicky 7 200 Kč daň + 4 080 Kč státní příspěvek).

a) DIP: daňová úspora až 7 200 Kč

U DIP platí možnost odečíst si od základu daně až 48 000 Kč ročně (společný limit pro produkty na stáří) – při 15% sazbě daně to dělá úsporu až 7 200 Kč/rok.

Zdroj (Česká spořitelna – DIP):

https://www.csas.cz/cs/osobni-finance/investovani/dlouhodoby-investicni-produkt

b) DPS: státní příspěvek až 4 080 Kč ročně

Státní příspěvek je 20 % z měsíční úložky a maximum je 340 Kč měsíčně při spoření 1 700 Kč měsíčně a více, tedy 4 080 Kč ročně.

Zdroj (Kurzy.cz kalkulačka):

https://www.kurzy.cz/kalkulacka/penzijni-sporeni-statni-prispevek/

Stejné pravidlo popisuje i Česká spořitelna (reforma penzijka):

https://www.csps.cz/cs/page/reforma

Poznámka z praxe: Klíčové je, že daňové odpočty se počítají v rámci společného limitu (48 000 Kč/rok). Takže dává smysl nastavit rozdělení DIP/DPS podle toho, co vám sedí do strategie (a jak dlouho chcete peníze nechávat pracovat).

Co udělat teď:

- zkontrolovat, jestli DIP/DPS používáte „správně“ (nastavení, výše vkladů, návaznost na cíle),

- vyžádat si potvrzení pro daně / roční zúčtování (ať se to neztratí).

3) Pojištění: proč únor často rozhoduje

V praxi bývá únor měsíc, kdy dobíhají různé akce / kampaně a zároveň je to dobrý moment na servisní revizi smluv.

Pokud máte možnost využít časově omezené slevy (např. „VIP kódy“), největší smysl to obvykle dává u lidí, kteří:

- platí pojistky dlouho bez revize,

- nebo mají smlouvy z doby, kdy byly dražší podmínky.

4) Úvěry a refinancování: kdy má smysl řešit i „ne-hypotéku“

U úvěrů (typicky od vyšších částek) může refinancování ušetřit peníze podobně jako u hypotéky. Pokud má někdo úvěr nad 150 000 Kč, dává smysl minimálně zkontrolovat:

- sazbu,

- poplatky,

- a co jde udělat s měsíční splátkou.

Praktický checklist: co zkontrolovat teď (ideálně v únoru)

- Hypotéka / fixace

- jakou máte sazbu a kdy končí fixace

- jestli dává smysl řešit varianty dopředu (hlavně pro rok 2026)

- Pojištění majetku

- jestli pojistná částka odpovídá realitě

- jestli pojištění není zbytečně drahé / špatně nastavené

- DIP + penzijko (DPS)

- jestli využíváte maximum, které dává smysl pro vaše cíle

- jestli máte potvrzení pro daně / roční zúčtování

Kde nás najdete

Aktuálně působíme v kancelářích: Klatovy | Stříbro | Plzeň | Praha

Závěr

Rok 2026 nebude o tom „mít jeden produkt“. Bude o tom mít aktuální nastavení: u hypotéky vědět, kdy končí fixace a co s tím, u dlouhodobých produktů využít daňové výhody a u pojistek mít smlouvy nastavené tak, aby fungovaly i v reálu.

📲 Sleduj mě na sociálních sítích – budu přidávat praktické tipy a novinky z financí i realit.

A pokud řešíš cokoli ze světa financí (hypotéka, refixace, pojištění, investice, DIP/penzijko), domluv se schůzku online přes davidsimana.cz a rád ti poradím.

Podívejte se na další příspěvky

Banky to milují, Vy ne? Většina z nás vnímá refinancování hypotéky jako nutné zlo, jako byrokracii, kterou musíme podstoupit, abychom si zajistili o desetinu nižší úrok. Banky tento narativ s radostí podporují. Proč? Protože zatímco se soustředíte na kosmetickou slevu na splátce, banka profituje z informací, které Vám záměrně neřekne. Refinancování však není jen o […]

Většina lidí si myslí, že ekonomika je nuda plná tabulek a složitých grafů. To je ten první špatný úhel pohledu. Ve skutečnosti je ekonomika o jediné věci: o vaší svobodě a o tom, kolik peněz vám na konci dne zůstane v kapse. Do nového dílu mého podcastu přijala pozvání Ing. Vladislava Matasová, expertka na daně a ekonomické poradenství […]

Finance jsou dnes plné informací, názorů, zkratek a občas i kauz. Pro spoustu lidí je pak těžké poznat, komu věřit a jak se rozhodovat tak, aby to dávalo smysl dlouhodobě. Právě proto jsem natočil nový díl podcastu, kde jdu s hostem do praxe: co je moderní finanční plánování, jak si vybrat finančního poradce a proč je […]

Ve čtvrtek 12. 2. 2026 jsme se v Brně potkali na výroční konferenci BEplan Česko–Slovensko, kde jsme symbolicky uzavřeli uplynulý rok. Veletrh a setkání s finančními partnery Součástí dne byl také veletrh a networking, kde jsme se potkali se zástupci finančních institucí – finančními domy, bankami, investičními společnostmi a dalšími partnery. Tohle je pro nás důležité nejen z pohledu […]

Rok 2026 rozjíždíme ve velkém: vyšel nový díl mého podcastu – a poprvé z našeho nového studia v Plzni. Jako moderátor jsem chtěl, aby tohle byla epizoda, která bude mít skutečnou hodnotu pro lidi z praxe: pro kupující, prodávající i pro ty, kteří se zajímají o podnikání, investice a realitní business. Hostem je Jan Burgstaller (Vision Reality) a pokud […]